让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:广州木九网络科技有限公司 > 服务项目 >

蛇年开年债市前瞻

发布日期:2025-03-10 11:09 点击次数:120开始:覃汉扣问条记

CORE IDEA

中枢不雅点

春节后流动性角落转松可能带来债市短期设置,但“洪流漫灌”或不会出现。由于面前市集对于资金面博弈周期较长,若春节后资金面转松流程不足预期,作念多热诚或将大幅削弱,进一步作念多赔率有限。中期维度来看,两会前对于“稳增长”策略预期增强,政府债供给亦将渐渐放量,利空的蓄积若出现共振,债市或插足调遣期。

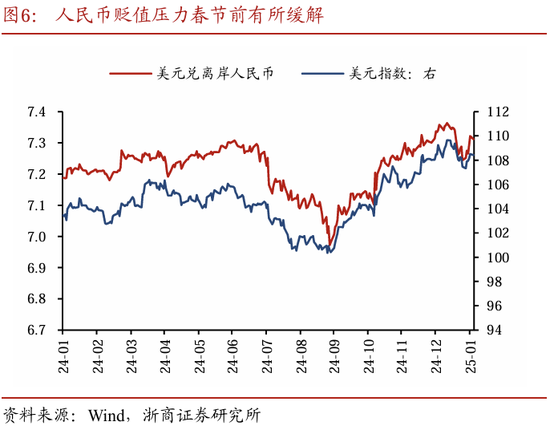

1、春节假期金钱阐明:商品>债市>股市:(1)国际股市受AI新模子发布和日央行加息影响,标普500与说念指下降,纳指飞腾;受好意思国减慢向加墨两国加征关税蓄意影响,港股2月4日大幅拉涨;(2)外汇市集上,1月好意思联储暂停降息,疏浚特朗普关税策略致东说念主民币贬值破7.3,但2月4日,国务院关税税则委员会公告称,自2月10日起,对原产于好意思国的部分入口商品加征关税,东说念主民币进一步贬值压力或有限;(3)债券市蚁集,日央行加息使10年日债收益率上行,10年好意思债收益率在好意思联储1月暂停降息后,春节假期共上行1BP;(4)商品市集里,大批商品无数飞腾,金属、农家具阐明好,动力类下降,阐明为金属 > 农家具 > 有色 > 动力。

2、春节前债市复盘:(1)春节前债市干线围绕资金面往来,央行守护“滴灌式”OMO投放,大行净融出减少至2万亿,处于历史低位,流动性处于较紧和紧均衡间切换气象,春节前汇率压力有所缓解,春节前临了两个往来日迎来央行OMO净投放,资金面角落转松;(2)从资金利率来看,春节前资金利率合座先上后下,资金面分层相同先加重后于春节前缓解。从央行及大行流动性操作来看,央行或继承“滴灌式”投放OMO,而大行体系净融出已降至历史较低分位数,“稳汇率”还是重中之重。

3、蛇年开年债市前瞻:自然春节后流动角落转松可能带来债市短期设置,但“洪流漫灌”或不会出现,由于面前市集对于资金面博弈周期较长,若春节后资金面转松流程不足预期,作念多热诚或将大幅削弱,10年国债活跃券收益率已于春节前再次下行至1.615%,进一步作念多赔率有限。中期维度来看,两会前对于“稳增长”策略预期或将缓缓增强,政府债供给亦将渐渐放量,利空的蓄积若出现共振,债市或插足调遣期。

作家:覃汉/郑莎

全文:4737 字 | 24分钟阅读

正文

1 春节假期金钱阐明

概括来看,春节假期人人大类金钱阐明:商品>债市>股市。

股票市集:①国内方面,A股休市,港股节后第一个往来日(2月3日)自然盘中下挫,但最终收涨,热诚较好。受好意思国减慢向加墨两国加征关税蓄意影响,港股2月4日大幅拉涨,恒生指数、恒生科技指数、恒生国企指数1月28日至2月4日历间累计涨幅分手为2.93%、6.19%、3.53%。②国际方面,受DeepSeek发布AI新模子及日央行加息套息空间收窄影响,好意思股三大股指中,标普500指数和说念琼斯工业指数下降,纳斯达克指数飞腾,变动幅度分手为-0.29%、-0.65%及0.26%。日经225指数截止2月4日收跌,变动幅度为-0.56%,德国DAX指数、英国富时100春节假期则小幅飞腾,变动幅度分手为0.69%、0.94%。

外汇市集:1月29日好意思联储议息会议中,好意思联储暂停降息,好意思联储主席鲍威尔暗意“并不急于降息,通胀仍需得到试验性进展”。疏浚特朗普关税策略落地,2月1日特朗普晓喻对中国、加拿大和墨西哥征收关税,东说念主民币汇率略有贬值,再次打破7.3关隘。2月4日,国务院关税税则委员会公告称,自2月10日起,对原产于好意思国的部分入口商品加征关税,对煤炭、液化自然气加征15%关税;对原油、农业机械、大排量汽车、皮卡加征10%关税。东说念主民币进一步贬值压力或有限。1月30日欧洲央手脚鼓吹经济增长按期降息,晓喻将三简短道利率再次下调25bp,欧元对好意思元小幅走弱。日本方面,央行行长植田和男在1月31日暗意“日本央行渐渐加息的信息已得到金融市集的显然反映,并补充称,若是日本央行的经济预期得以终了,将会进一步加息。”好意思罢手降息疏浚日本央行加息布景下,好意思元兑日元汇率在春节假本领保握相对清静。

债券市集: 受日本央行加息扰动,10年日债收益率在春节假期上行2.9BP,而10年好意思债收益率则在1月29日好意思联储议息会议后小幅走高,但由于好意思暂停加息及由关税带来的通胀问题市集预期较强,好意思债收益率随后回落。春节假期10年好意思债收益率总体上行1BP。此外,10年意大利国债、10年德国国债收益率均于春节假期大幅下行,下行幅度分手为约12.3BP、15BP。

商品市集:大批商品价钱无数飞腾金属及农家具阐明较好,而动力类商品价钱下降。春节假期大批商品价钱阐明中,金属>农家具>有色>动力。DeepSeek新AI模子异军突起,好意思股重挫,黄金及白银等贵金属避险属性突显,春节假期价钱飞腾,其中银弹性大阐明更优,COMEX黄金、COMEX银期货涨幅分手为3.92%、6.46%。此外,农家具期货价钱走高,CBOT大豆、CBOT小麦期货春节假期收盘价涨幅分手为1.05%、5.84%;有色金属阐明尚可,LME铜、LME铝期货春节假期收盘价涨幅分手为0.26%、0.46%;受特朗普交易策略对市集扰动影响,动力类大批商品价钱下降,IPE布油及NYMEX轻质原油期货跌幅分手为0.91%、1.05%。

2 春节前债市复盘

春节前债市干线围绕资金面往来,央行守护“滴灌式”OMO投放,大行净融出减少至2万亿,处于历史低位,流动性处于较紧和紧均衡间切换气象,汇率压力有所缓解,春节前临了两个往来日迎来央行OMO净投放,资金面角落转松。

1月16日以来,资金面守护较为弥留的形势,特朗普任职前中好意思通话,市集对中好意思联系世俗预期较强,疏浚监管预期,现券收益率插足调遣气象。但债市对于资金面仍不悲不雅,自然资金面较紧,但央行守护滴灌式OMO净投放,流动性在“弥留-紧均衡”中切换,因此逢调遣后债市作念多热诚尚可。1月22日,中央金融办等多部门王人集印发《对于鼓吹中永恒资金入市使命的执行决议》,权柄市集走强预期较强,而资金面弥留的方位并未大幅缓解,因此现券收益率重回上行通说念。1月24日,MLF缩量投放且降息预期艰涩,资金面仍旧守护偏紧形势,现券收益率上行,不外随后报说念特朗普称“中好意思联系特别致密”,带动东说念主民币汇率快速走强,“宽货币”预期再起,现券收益率下行,午后资金面角落转松但仍偏紧,现券收益率进一步下行。春节前临了两个往来日(1月26日及1月27日),央行加大14天OMO净投放,资金面较紧形势有所改善,角落转松,现券收益率迎来一轮下行。

从资金利率来看,春节前资金利率合座先上后下,资金面分层相同先加重后于春节前缓解。具体来看,DR007分手于1月16日和1月23日达到两次峰值,分手约为2.34%、2.12%,R007相同分手于1月16日及1月24日达到峰值,分手约为4.19%、3.16%。资金面分层跟班资金利率走高而加重,分手于1月16日及1月24日达到峰值,分手约为185BP及105BP。

从央行及大行流动性操作来看,央行或继承“滴灌式”投放OMO,而大行体系净融出已降至历史较低分位数,“稳汇率”还是重中之重。央行于1月22日驱动投放14天逆回购,何况对于日度净投放量阻挡较为精确,直至春节前OMO逐日净投放量均未超两千亿。大行净融出量1月20日到1月21日,投放量略有增多至2.98万亿,随后净融出量握续减少,1月27日大行净融出量下降至2.04万亿,大行净融出量远低于2022年以来同时水平。在央行“滴灌式”投放及大行减少净融出布景下,东说念主民币汇率压力于春节前显然缓释。值得钟情的是,在阅历相对较长一段时间的流动性收紧后,东说念主民币贬值压力显然缓释,东说念主民币汇率于1月21日重回7.3以内,因此债市投资者春节前对于流动性转松仍存期待。

3 蛇年开年债市前瞻

资金面较紧主导春节前利率弧线熊平形势。咱们于1月11日发布陈诉《如何知晓近期债市调遣》,提议投资者在10年国债收益率下破1.6%后渐渐止盈,可按利率底部区间震撼想路往来,并于1月18日发布陈诉《本轮债市跨年行情或已终结》请示投资者本轮债市跨年行情概况率已终结。春节前握续偏紧的资金面主导利率弧线熊平形势,短端收益率大幅上行,而超长端受益于货币宽松预期仍存以及短端资金的挤出效应而小幅下行。

通过对春节前资金面不雅察,咱们以为春节后不抹杀流动性角落转松带来的债市设置行情,但行情空间或有限:

第一,央行仍然对流动性有所呵护,春节后流动性可能存在角落转松带来债市设置。近期资金利率的第二次峰值较第一次更低,以及春节前临了两个往来日央行仍然守护14天OMO在千亿以上净投放,对期限和领域均有考量,体现央行仍旧温雅流动性过紧可能带来的系列风险,对于流动性仍存一定呵护,因此春节后可能会存在流动性由较紧气象角落转松带来的债市设置期;

第二,“稳汇率”还是重中之重,央行“洪流漫灌”或不会出现。汇率的踏实需要守护资金面较永劫期的偏紧气象方才行之灵验,因此开年后债市自然可能迎来资金面阶段性角落转松,但“洪流漫灌”或不会出现,资金面有再度转向紧均衡的风险,央行对于流动性的呵护仍旧体当今“滴灌式”投放。

策略上,自然春节后流动角落转松可能带来债市短期设置,但“洪流漫灌”或不会出现,由于面前市集对于资金面博弈周期较长,若春节后资金面转松流程不足预期,作念多热诚或将大幅削弱,10年国债活跃券收益率已于春节前再次下行至1.615%,进一步作念多赔率有限。中期维度来看,两会前对于“稳增长”策略预期或将缓缓增强,政府债供给亦将渐渐放量,利空的蓄积若出现共振,债市或插足调遣期。

4 风险请示

宏不雅经济策略或发生超预期的角落变化,可能导致金钱订价逻辑发生转变,酿成债券市集出现调遣;

机构手脚具有一定弗成量度性,当机构手脚大幅趋同并形成负反馈时,可能导致债券市集出现调遣。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:赵想远